Ausfallsbonus Steuerfrei

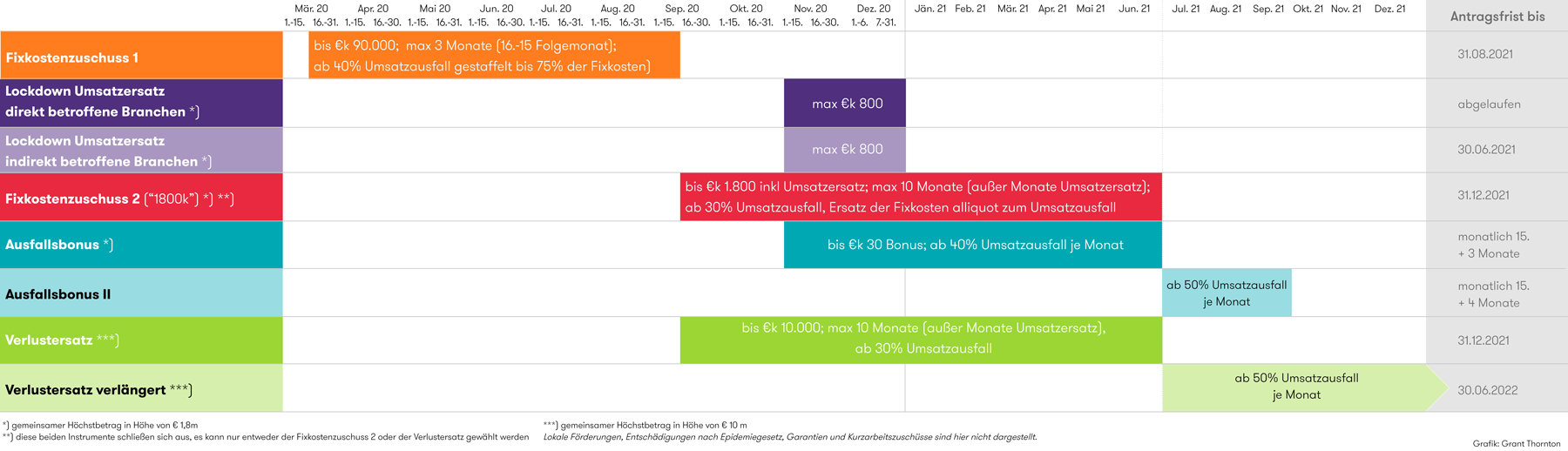

2 Z 7 ABBAG-Gesetz handelt. Im Tableau Überblick Corona Hilfsmaßnahmen werden die zeitlichen Rahmenvorgaben und die Antragsfristen dargestellt.

Ausfallsbonus Kpmg Austria

Er unterliegt allerdings nicht der Umsatzsteuer.

Ausfallsbonus steuerfrei. Februar 2021 Ergänzungen in den FAQs 12 15. Auf den Bonus ist auch 124b Z 348 lit c EStG 1988 anzuwenden. Vorgenommen und die aktuelle FAQ 130 neu ergänzt.

Ausfallsbonus Beihilfenrecht Wechselwirkungen Überblick Standorte Kontaktdaten Steuerliche Behandlung. Anhebung Ausfallsbonus im März und April. Informationen zum Ausfallsbonus Fragen und Antworten Wien Stand.

Im Tableau zur Steuerlichen Behandlung diverser. Es sich sowohl beim FKZ 800000 als auch beim Ausfallsbonus um einen Zuschuss auf Grundlage von 2 Abs. Förderungen Subventionen oder Zuschüsse sind daher grundsätzlich als Betriebseinnahmen iSd 4 EStG steuerpflichtig sofern keine ausdrückliche Steuerfrei-.

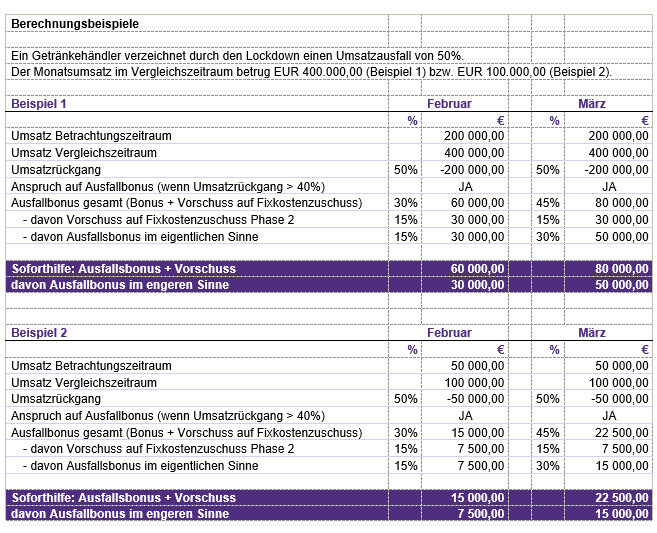

94 von 20296470 19078682 Ersatz 30 vom Umsatzausfall 5723605 - Vorschuss auf den FKZ II 15 2861802 - Ausfallsbonus im engeren Sinn 15 2861802 Fixkostenzuschuss Ausfallsbonus 7822260. Das Corona-Hilfspaket der Österreichischen Bundesregierung Das Wohl der Österreicherinnen und Österreicher hat für die österreichische Bundesregierung oberste Priorität. Der Ausfallsbonus kommt für Unternehmen in Betracht die durch die Covid-Krise einen Umsatzausfall von mindestens 40 im Betrachtungszeitraum von November 2020 bis Juni 2021 haben.

Unternehmen mit Sitz undoder Betriebsstätte in Österreich können ab heute den Ausfallsbonus bestehend aus dem Bonus sowie einem optionalen Vorschuss FKZ 800000 beantragen. Und Ausfallsbonus zu einem Mittelzufluss beim Unternehmen. Für die Kalendermonate März und April wurde der Bonus-Anteil des Ausfallsbonus verglichen mit den anderen Kalendermonaten erhöht.

Anträge sind seit 19. Er beträgt statt 15 des Umsatzausfalls für den Kalendermonat März bzw. Bei den Hauptfördermaßnahmen Fixkostenzuschuss Verlustersatz und Kurzarbeit gelten zwar die Förderungen als steuerfrei allerdings um den Preis dass die Ausgaben für die man sie erhält.

Das trifft auf den Umsatzersatz und den Bonus-Anteil am Ausfallsbonus zu. März 2021 wurden verglichen mit der ersten Version vom 16. Im Gegensatz zum Lockdown-Umsatzersatz ist der Ausfallsbonus auch für Unternehmer beantragbar welche nicht direkt oder indirekt von den COVID-Maßnahmen betroffen sind bzw.

Daher stehen die Bekämpfung des Virus und die Unterstützung all jener die unter dessen Folgen leiden im Mittelpunkt. Lockdown-Umsatzersatz Der Lockdown-Umsatzersatz ist ertragsteuerpflichtig. April 2021 Mit 15.

Ausfallsbonus eine Ergänzung zum Fixkostenzuschuss II. Da ab März 2020 die Covid-19 Pandemie in Österreich ausgebrochen ist. Sie etwa einen Ausfallsbonus II für Juli 2021 beantragen so ist der Vergleichszeitraum der Juli 2019.

Der Ausfallsbonus von 15 März und April 30 kann ab sofort auch von Vermietern von Privatzimmern und Ferienwohnungen in Anspruch genommen werden. Die Bundesregierung hat mehrere Zuschussmodelle bereitgestellt die die Auswirkungen der COVID-19-Pandemie abmildern sollen. Da es sich hierbei jedoch um.

Wenn Förderungen steuerfrei sind stellt sich dann allerdings die Frage wie damit in Zusammenhang stehende Ausgaben zu behandeln sind. Dies ist für solche Unternehmen möglich die einen Umsatzausfall von mindestens 40 im jeweiligen Kalendermonat erlitten haben sowie eine. Um hier nicht den Überblick zu verlieren haben wir in unserem Webinar die Förderinstrumente praxisnah erklärt.

Zur weiteren Unterstützung der Wirtschaft wurde der Ausfallsbonus für Unternehmen mit sehr hohem Umsatzausfall verlängert Ausfallsbonus II. Der Vorschuss ist im Rahmen des FKZ 800000 steuerfrei mit Aufwandskürzung Umsatzersatz II Ausfallsbonus Beihilfenrecht Wechselwirkungen Überblick Standorte Kontaktdaten. Dem Grunde nach unterliegt der Vorschuss wie eben der FKZ selbst - dem 20 Abs.

Der Ausfallsbonus ist ebenso wie der Umsatzersatz steuerpflichtig zu behandeln. Im Rahmen der Coronakrise kam es im Bereich der Lohnverrechnung zu folgender Änderung. AUSFALLSBONUS AUF PRIVATZIMMERVERMIETER ERWEITERT.

Ausfallsbonus Während die Vorauszahlungen auf den Fixkostenzuschuss im Rahmen des Förderinstrumentes Ausfallsbonus als steuerbefreit einzustufen sind unterliegt der Ausfallsbonus im engeren Sinne der Steuerpflicht. Die genaue Höhe des Ausfallsbonus II richtet sich nach der Branche in der das Unternehmen im Betrachtungszeitraum überwiegend tätig war. Fixkostenzuschuss Ausfallsbonus Verlustersatz Härtefallfonds und Umsatzersatz.

Für Ausgaben die in unmittelbarem Zusammenhang mit steuerfreien Einnahmen stehen besteht grundsätzlich ein steuerliches Abzugsverbot. Vermögensvermehrun-gen die im Rahmen des Betriebes zufließen stellen dem Grunde nach Betriebsein-nahmen dar. Der Teil des Bonus der einen Vorschuss auf den Fixkostenzuschuss II 800 darstellt wird zum Zeitpunkt der Gegenrechnung in einen Fixkostenzuschuss II 800 umgewandelt und ist ab diesem Zeitpunkt steuerfrei wobei für diesen Teil auch das Abzugsverbot zum Tragen kommt.

Explizit steuerpflichtig Der Teil des Bonus der einen Vorschuss auf den Fixkostenzuschuss II 800 darstellt wird zum Zeitpunkt der Gegenrechnung in einen Fixkostenzuschuss II 800 umgewandelt und ist ab diesem Zeitpunkt steuerfrei wobei für diesen Teil auch das Abzugsverbot zum Tragen kommt. Mit dem Ausfallsbonus und dem Lockdown-Umsatzersatz II wurden zuletzt die Förderprogramme zur Überbrückung von Liquiditätsengpässen und zur Erhaltung der Zahlungsfähigkeit heimischer Unternehmen ergänzt. Fixkostenzuschuss II Verlustersatz.

Für die Kalendermonate Juli 2021 August 2021 und September 2021 kann ein Ausfallsbonus II der aus einem Bonus von bis zu 80000 EuroKalendermonat besteht beantragt werden. Diese erhalten neben dem Ausfallsbonus von 15 einen weiteren Zuschuss von 10 als Zusatzbonus.

![]()

Coronavirus Was Bringt Der Neue Ausfallsbonus Corona Forderung Bonus Absenger Rathausky

Ausfallsbonus Grant Thornton Austria

Hilfen Im Uberblick Und Details Zum Ausfallbonus Ogz

Ausfallsbonus Grant Thornton Austria

2

Ausfallsbonus Corona Covid 19 Ausfallbonus Update Neuerungen Beobachtungszeitraum Marz Partner Treuhand Gruppe

2

Covid Beihilfen Was Wann Wieviel Tpa Steuerberatung Osterreich

![]()

Ausfallsbonus Corona Covid 19 Ausfallbonus Update Neuerungen Beobachtungszeitraum Marz Partner Treuhand Gruppe

Wd Wt At

2

Verlustersatz Umsatzersatz Dezember Leitnerleitner

Fixkostenzuschuss Corona Hilfs Fonds

Informationen Zum Ausfallsbonus Und Ausfallsbonus Ii

Einschrankung Der Steuerfreiheit Von Covid 19 Hilfsmassnahmen Aktuelles Solidaris

2

2

Oehv At

Stammgast Online So Geht Es Der Top Hotellerie